Ρίχνει τις εκτιμήσεις για τα κέρδη ανά μετοχή (EPS) και τα έσοδα από τόκους των ελληνικών τραπεζών η JP Morgan λόγω της μείωσης των επιτοκίων

Η GP Morgan εκτιμά πως η ΕΚΤ θα μειώσει τα επιτόκια στο 3,75% φέτος, στο 2,5% το 2025 και στο 2% το 2026, σημειώνει ωστόσο πως το μακροπρόθεσμο story του κλάδου παραμένει ισχυρό και άθικτο και κάθε μία τράπεζα έχει το δικό της ξεχωριστό αφήγημα.

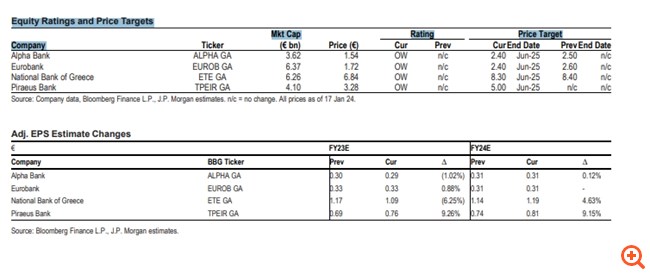

Σε ό,τι αφορά τις τιμές-στόχους, η JPM αυξάνει τον ορίζοντα των προβλέψεών της στον Ιούνιο του 2025.

Για την Alpha Bank η τιμή στόχος τοποθετείται στα 2,40 ευρώ –με περιθώριο ανόδου 50%, για την Eurobank επίσης στα 2,40 ευρώ –με περιθώριο ανόδου 39%, για την Εθνική στα 8,30 ευρώ –με περιθώριο ανόδου 19% και για την Τράπεζα Πειραιώς στα 5,00 ευρώ – με περιθώριο ανόδου 46%.

Οι προηγούμενες τιμές-στόχοι που είχε θέσει η JPΜ στις 14 Δεκεμβρίου ήταν τα 2,5 ευρώ για την Alpha Bank, τα 2,6 ευρώ για την Eurobank, τα 8,4 ευρώ για την Εθνική και τα 5 ευρώ για την Πειραιώς.

JPM:overweight στις ελληνικές τράπεζες

Η JPM τονίζει πως παραμένει overweight στις ελληνικές τράπεζες οι οποίες διαπραγματεύονται με P/E 2025 στο 5,7x και P/TBV στο 0,65x, και εστιάζει στο story που έχει η κάθε μία τράπεζα ξεχωριστά και το οποίο που βασίζεται σε καταλύτες, και συγκεκριμένα τα εξής:

1) το story της Eurobank: πιστεύει ότι η αγορά παραβλέπει την άνοδο των κερδών από το deal με την Ελληνική Τράπεζα, με την JPM να τοποθετεί το P/E του 2025 στο 5,4x έναντι μέσων εκτιμήσεων για 6,0x

2) το story της Τράπεζας Πειραιώς: επωφελείται θεματικά από μια ισχυρή οργανική δημιουργία κεφαλαίου και την πιθανή επιτάχυνση της εκκαθάρισης των επισφαλών δανείων με τον δείκτη NPE να πλησιάζει το 3% ενόψει της επερχόμενης πώλησης μετοχών του ΤΧΣ.

4) το story της Εθνικής Τράπεζας: το επίκεντρο στρέφεται ολοένα και περισσότερο στην πλεονάζουσα απόδοση και ανάπτυξη κεφαλαίου, αν και με ασαφές χρονοδιάγραμμα σε αυτό το στάδιο, και με περιορισμένη σχετική ανοδική πορεία στο ταμπλό μετά από μια ισχυρή απόδοση.

JPM: Μείωση για τα καθαρά επιτοκιακά έσοδα

JPM: Μείωση για τα καθαρά επιτοκιακά έσοδα

Με βάση τις εκτιμήσεις της για τα επιτόκια, μειώνει τις προβλέψεις της για τα καθαρά επιτοκιακά έσοδα (NII) για το 2025-2026 κατά 3%/4% και για τα EPS κατά 2%/4%, με την απόδοση ιδίων κεφαλαίων ROTE να αναμένεται να ομαλοποιηθεί στο 10,5% το 2026 κατά μέσο όρο και αυτό περιλαμβάνει σημαντική άνεση κεφαλαίου με δείκτες CET1 στο 16,8%-19,9%.